Sie verlieren Ihren Führerschein? Ab zur Führerscheinstelle. Sie ziehen um? Dann steht Ihnen der Weg zum Einwohnermeldeamt beziehungsweise dem Bürgerbüro bevor. Und wer einen neuen Personalausweis benötigt, darf sich ebenfalls auf den Weg in Richtung zuständiges Amt machen. Sie sehen, worauf wir hinauswollen: Wer in Deutschland etwas von einem der zahlreichen Ämter braucht, kommt nicht darum herum, vor Ort zu erscheinen. Digitale Lösungen gibt es nach wie vor nicht.

Deutschland liegt im „Digital Economy und Society Index“, der relevante Indikatoren für die Digital-Performance in der EU zusammenfasst und den digitalen Fortschritt der EU-Staaten aufzeichnet, nur knapp über dem EU-Schnitt. Staaten wie Dänemark, Schweden, Finnland, aber auch Großbritannien oder Österreich liegen teils deutlich vor der Bundesrepublik.

“Deutschland ist in sachen digitalisierung kein vorreiter – im gegenteil.“

Oliver Janko (Chefredakteur)

Deutschland

In Deutschland sind bislang kaum Behördenwege über das Smartphone möglich. Zwar gibt es einige Pläne in diese Richtung, umgesetzt wurde davon bislang aber noch kaum etwas. Kritiker monieren diesen Umstand bereits seit Längerem. Woran es genau scheitert, lesen Sie nachfolgend.

Österreich

Unsere Nachbarn beginnen in diesem Jahr mit den ersten Schritten in Richtung Digitalisierung der Amtswege. Führerschein und eCard sollen künftig auch am Telefon verfügbar sein. Derartige Pläne gibt es auch für das Meldewesen und andere Bereiche.

Estisches Vorbild

Als Paradebeispiel für die Digitalisierung von Behördengängen wird gerne Estland angeführt. Zur Identifizierung gibt es dort sogenannte E-Ausweise, also ID-Karten, die der Computer auslesen kann. Unterschriften werden digital geleistet, abgestimmt und sogar gewählt wird online. Auch der Bildungs- und der Medizinsektor wurden bereits zu großen Teilen digitalisiert. In anderen Ländern gibt es ähnliche Pläne: Österreich beispielsweise will noch dieses Jahr einige Amtswege in die digitale Welt verlagern. Führerschein und E-Card, ein personenbezogener Ausweis für den Sozialversicherungsträger, sollen ebenso digitalisiert werden wie KFZ-Ummeldungen oder Einträge im Melderegister. Auch über eine digitale Vignette für die Autobahn wird zumindest nachgedacht.

Und Deutschland?

Wie die Kollegen der „Welt“ Ende des letzten Jahres schrieben, fordert in Deutschland der „Normkontrollrat“ von der Bundesregierung einen deutlichen Fortschritt in Sachen Digitalisierung. Studien würden beweisen, dass die meisten Deutschen es bevorzugen würden, Anträge online zu stellen und Amtswege einfach auf dem Smartphone zu erledigen. Allerdings gebe es „strukturelle Defizite“, nach über einem Jahr Regierungsarbeit „sei der Optimismus verflogen“. Vereinfacht ausgedrückt: Der Apparat ist extrem komplex, was eine einheitliche Digitalisierung sehr schwierig macht. Dabei wäre das notwendige Knowhow zweifellos vorhanden: In der Republik Kosovo gibt es bereits seit geraumer Zeit den digitalen Führerschein. Das Land gilt ebenfalls als Vorzeigebeispiel für die digitale Verwaltung und führte als erstes den Führerschein am Smartphone ein. Der Fahrer öffnet einfach eine App, die einen QR-Code erstellt, den der kontrollierende Polizist dann einfach einscannt. Die zugrundeliegende Technologie dafür stammt – Sie haben es erraten – aus Deutschland. Entwickelt wurde das System von Veridos, einem Joint Venture-Unternehmen mit Sitz in Berlin.

Was ist möglich?

Die gute Nachricht: Amtswege werden in Deutschland wohl noch eine Weile analog zu erledigen sein, zumindest Ihre Finanzen und ein paar andere Kleinigkeiten können Sie aber bereits digital erledigen. Auf den nächsten Seiten lesen Sie, was bereits möglich ist und wie das geht.

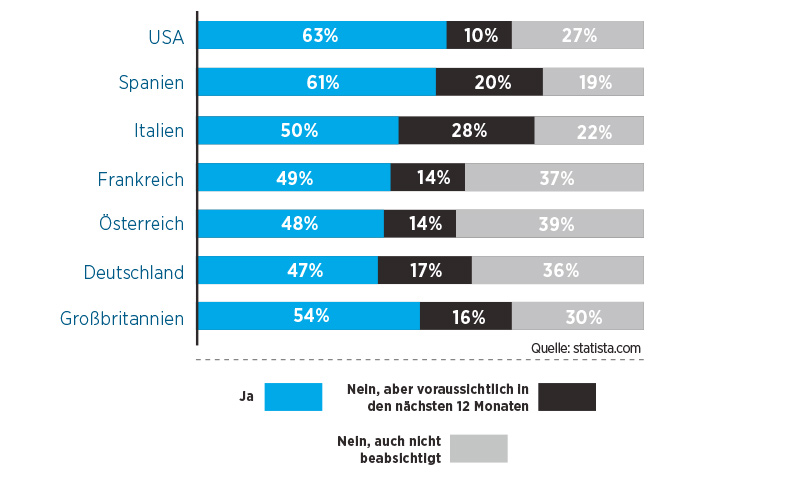

Nutzen Sie Mobile Banking?

Diese Statistik zeigt Ihnen einen kleinen Überblick, wie stark sich Mobile- Banking in verschiedenen Ländern durchgesetzt hat.

Handy-Signatur

Die Handy-Signatur in Österreich dient als persönliche Unterschrift im Internet. Sie ist der eigenhändigen Unterschrift gleichgestellt. Mittlerweile lassen sich so rund 200 Services aus verschiedenen Verwaltungsbereichen vergleichsweise einfach per Handy-Signatur nutzen. Mittlerweile gibt es auch eine eigene App für Android und iOS.

Online-Banking

Während im Jahr 1998 nur in etwa jeder Zehnte ein Online-Banking-System nutzte, ist es mittlerweile die Hälfte aller Kontobesitzer. So gut wie jede Bank bietet mittlerweile eine Webseite zur Durchführung von Finanztransaktionen, Apps sind ebenfalls Usus. Heutzutage ist es sogar möglich, mit einer Bankkarte einen Dogecoin kaufen. In der Vergangenheit war dies undenkbar. An diesem Beispiel zeigt sich deutlich, dass Online-Lösungen nicht nur angenommen, sondern auch gefordert werden.

Wir zeigen Ihnen am Beispiel von N26 auf der nächsten Seite, wie einfach derartige Systeme funktionieren.

Parken mobil

Wer parken will, muss zahlen. Das ist in vielen Städten üblich, hatte mitunter aber die Suche nach einer Parkuhr zur Folge. Moderne Lösungen setzen hier an. Mit „ParkNow“ haben wir uns eine App angesehen, die in Deutschland und Österreich verfügbar ist.

ParkNow

Anstatt Münzen in den nächstbesten Automaten zu werfen, öffnen Sie künftig einfach nur “ParkNow”. Die App erkennt, wo Sie sich aufhalten und zeigt Ihnen auf Wunsch Parkplätze und -häuser im Umfeld an. Ist das Auto abgestellt, starten Sie einfach den Parkvorgang. Preise und Infos zur Parkdauer erhalten Sie im Vorhinein.Wenn Sie wieder wegfahren, beenden Sie den Vorgang in der App. Abgerechnet wird immer am Monatsende, der fällige Betrag wird über die Kreditkarte von Ihrem Konto abgebucht. Eine praktische Angelegenheit, die im Test problemlos funktionierte. In Deutschland sind schon zig Städte verfügbar, in Österreich wächst der Pool stetig.

Online-Banking

Bezahlvorgänge mit dem Smartphone gehören sicherlich zu den spannendsten neuen Entwicklungen auf dem Markt. Dank NFC, Apple Pay, Google Pay und Co werden wir künftig mit dem Telefon oder gar der Smartwatch an der Kasse zahlen. Dafür erforderlich: Die App einer Bank oder die hauseigenen Lösungen von Google oder Apple. Wir zeigen, was es bereits gibt.

Google Pay

Bezahlen direkt mit dem Smartphone: Bei Google Pay handelt es sich um die hauseigene Zahlungsmethode des Tech-Giganten. Sie hinterlegen eine Kreditkarte (oder mehrere), auf die Google dann zugreifen kann. So bezahlen Sie nicht nur Apps im Play Store, sondern auch in Geschäften und online. In Deutschland kooperieren schon einige Anbieter mit dem Dienst, unter anderem die Commerzbank, N26 oder die DKB. In Österreich ist Google Pay noch nicht offiziell verfügbar.

Apple Pay

Wer Apple Pay nutzt, kann einfach mit dem iPhone oder der Apple Watch über die NFC-Schnittstelle bezahlen. In Deutschland ist der Dienst bereits seit einer Weile verfügbar, in Österreich läuft die flächendeckende Verbreitung allmählich an – erste Banken haben den Startschuss bereits gegeben. Auch Zahlungen im Internet lassen sich mit Apple Pay schnell und sicher bewerkstelligen. Der Pool an Unternehmen, die Apple Pay anbieten, wächst darüber hinaus stetig. Notwendig für den Dienst ist mindestens ein iPhone 6.

paysafecard

Wer online sicher zahlen möchte, sollte einen Blick auf die „paysafecard“ und die dazugehörige App werfen. Die Karte kaufen Sie in einer der unzähligen Verkaufsstellen. Die App hilft bei der Suche, zeigt Ihnen stets an, wie viel Restguthaben noch auf der Karte liegt und hilft bei der Verwaltung der Transaktionen. Auch Partnershops listet die Anwendung auf. Mit der „paysafecard Mastercard“ ist außerdem noch eine Prepaid-Karte erhältlich, mit der Sie wie mit einer Kreditkarte bezahlen können.

N26

Mit „Die mobile Bank“ wirbt N26 für die eigenen Dienste. Das trifft den Kern ganz gut: Sie überweisen Geld auf das Girokonto mit IBAN und Mastercard-Funktion. Die App hilft beim Verwalten und bestätigt Überweisungen. Wer mag, kann außerdem Geld in eigene „Spaces“, also Unterkonten, aufteilen und so beispielsweise auf verschiedene Dinge sparen. Ein Überziehungsrahmen ist nicht vorgesehen, was allerdings auch das Risiko minimiert.

N26: Konto eröffnen

Über 2,3 Millionen Kunden hat N26 bereits. Das Unternehmen mit Sitz in Berlin wurde 2013 gegründet und beschäftigt derzeit rund 500 Mitarbeiter. Für die Kontoführung ist die Installation der gleichnamigen App unumgänglich. Wir zeigen, wie Sie ein Konto eröffnen.

Erste Schritte

Öffnen Sie n26.com und tippen Sie direkt im ersten Fenster auf „Girokonto eröffnen“. Danach müssen Sie alle relevanten Daten (Name, Wohnsitz, etc.) eintippen. Zuletzt geben Sie Ihre Mailadresse an, an die die Bestätigung gesendet wird.

Kontakt & Konto

Sie müssen außerdem angeben, in welchem Land Sie steuerpflichtig sind und einige rechtlich relevante Fragen beantworten.

Identifizierung

Die Webseite führt Sie dann Schritt für Schritt durch alle notwendigen Punkte. Nach der Bestätigung der Mailadresse wählen Sie unter anderem die gewünschte Kontoart und die damit verbundene Mastercard. Außerdem müssen Sie angeben, ob das Konto geschäftlich oder privat genutzt werden soll. Der ganze Prozess klingt komplex, dauert aber nur rund zehn Minuten.

Der Videochat

Zuletzt müssen Sie die Geschäftsbedingungen von „IDnow“ bestätigen, einem Partner von N26. Sie bekommen dann einen Videoanruf, in dem Sie Ihren Pass herzeigen und einige weitere Schritte erledigen müssen. Das klappte in unserem Test einwandfrei, die Dame von IDnow war freundlich, kompetent und das ganze Prozedere dauerte nur wenige Minuten. Danach ist das Konto offiziell freigeschaltet.

Einstellungen

Läuft die App, können Sie im Hauptmenü unter „Einstellungen“ und „App-Einstellungen“ den „Smart Login“ aktivieren. Danach ist es möglich, die Anmeldung einfach über den Fingerabdruck zu erledigen. Außerdem legen Sie hier fest, ob und welche Benachrichtigungen Ihnen N26 anzeigt.

Persönliches

Unter „Persönliche Einstellungen“ können Sie Ihre Steuerdaten anpassen und (bei einem Umzug) Ihre Lieferanschrift (für die Kreditkarte) ändern. Unter „Sicherheit“ lässt sich außerdem ein neues Passwort festlegen.

Öffentliche Verkehrsmittel

Fahrkarten direkt mit dem Smartphone buchen, ist keine Utopie mehr. Wir haben uns angesehen, wo welche Apps dafür angeboten werden.

BVG Berlin Tickets

Wer in Berlin mit den öffentlichen Verkehrsmitteln fahren möchte, kann sich das dafür erforderliche Ticket in der BVG-App kaufen. Die kämpfte zuletzt zwar mit einigen kleineren Problemen, läuft unter dem Strich aber zufriedenstellend. Für die Erstellung eines Kontos will die App Name, Mail und ein Passwort.

Wiener Linien

U-Bahn, Straßenbahn und der Busverkehr in der österreichischen Hauptstadt werden von den “Wiener Linien” betrieben. Mit der gleichnamigen App kaufen Sie bequem über das Smartphone Einzel-, Tages- und Wochentickets. Abgebucht wird der Betrag von einer in der App hinterlegten Kreditkarte.

DB Navigator

Die ultimative App für alle Fans der deutschen Bahn! Sie erfahren mit dem “DB Navigator” nicht nur, wann welcher Zug fährt, Sie können auch direkt in der App die gewünschten Tickets kaufen. Auch Verbundtickets für zahlreiche deutsche Städte sind erhältlich. Praktisch!

{kind=link}